早上通勤打开音乐App,无需顶级会员就能畅听24bit/192kHz母带级无损音乐;下班回家,4K杜比视界+全景声影视内容早已成为剧集标配,甚至体育赛事直播都实现了沉浸式音视频全覆盖。这不是HiFi发烧友的专属日常,而是2025年末到2026年全球影音市场最普遍的消费场景。

随着母带级无损内容从高端会员特权下沉至流媒体基础服务,无损流媒体正式告别“小众发烧”标签,迎来全民化普及拐点。这场由内容端发起的革命,正以不可逆的态势,倒逼整个影音硬件行业完成技术升级与格局重构。

随着母带级无损内容从高端会员特权下沉至流媒体基础服务,无损流媒体正式告别“小众发烧”标签,迎来全民化普及拐点。这场由内容端发起的革命,正以不可逆的态势,倒逼整个影音硬件行业完成技术升级与格局重构。

拐点已至:无损流媒体彻底告别小众圈层

早在2021年,Apple Music就率先推出无损音频服务,但此后数年,无损内容始终困于发烧友圈层,内容供给有限、订阅门槛过高、传输带宽受限、用户认知不足四大壁垒,阻碍了其全民化进程。2025年末至2026年,产业端全方位突破逐一打破这些壁垒,无损流媒体迎来爆发式增长。

内容供给侧的扩容与门槛下沉,是这场变革的核心驱动力。国内市场,腾讯音乐、网易云音乐、咪咕音乐三大平台合计占据超85%市场份额,2025年末集体完成无损内容库升级:截至2026年一季度,腾讯音乐Hi-Res无损专区曲库突破亿级,网易云音乐将Hi-Res音质从付费专属下放至免费用户可体验,咪咕音乐推出免流无损播放服务,彻底打破价格壁垒。海外市场,Spotify向全球Premium订阅者开放CD级无损服务,Tidal全面转向Hi-Res FLAC格式,大幅下调订阅价格,将母带级、全景声内容纳入基础订阅。

内容供给侧的扩容与门槛下沉,是这场变革的核心驱动力。国内市场,腾讯音乐、网易云音乐、咪咕音乐三大平台合计占据超85%市场份额,2025年末集体完成无损内容库升级:截至2026年一季度,腾讯音乐Hi-Res无损专区曲库突破亿级,网易云音乐将Hi-Res音质从付费专属下放至免费用户可体验,咪咕音乐推出免流无损播放服务,彻底打破价格壁垒。海外市场,Spotify向全球Premium订阅者开放CD级无损服务,Tidal全面转向Hi-Res FLAC格式,大幅下调订阅价格,将母带级、全景声内容纳入基础订阅。

技术端的降本增效,解决了无损内容供给的“最后一公里”。2025年末商用落地的神经音频编解码技术,通过AI工具可快速完成存量内容的无损化修复与全景声升级,将传统制作成本降低90%以上,让中小内容方、UGC创作者也能低成本生产无损内容。同时,5G-A网络规模化商用与千兆宽带家庭渗透率提升,彻底解决了母带级内容的传输瓶颈,为全场景无损串流提供了基础设施支撑。

政策端的规范引导,为行业发展保驾护航。2025年,国家广电总局、中国电子音响行业协会先后发布高解析度音频相关规范,明确无损音频核心参数标准,遏制“伪无损”乱象,为用户消费筑牢信任基础。

政策端的规范引导,为行业发展保驾护航。2025年,国家广电总局、中国电子音响行业协会先后发布高解析度音频相关规范,明确无损音频核心参数标准,遏制“伪无损”乱象,为用户消费筑牢信任基础。

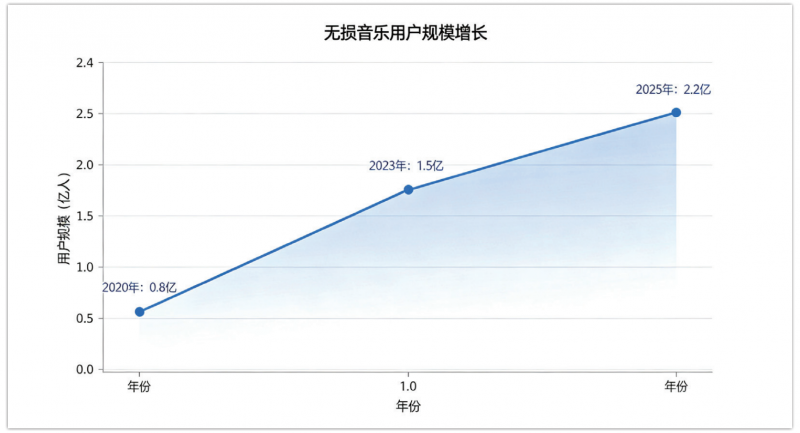

多方合力下,无损流媒体用户规模迎来爆发。艾瑞咨询数据显示,2025年末中国无损音乐月活用户突破2亿,市场规模达86亿元,预计2026年将突破110亿元,年复合增长率维持在25%以上。用户的听音习惯一旦完成从有损到无损的升级,便再难退回,这也直接推动了影音硬件行业的底层重构。

认知重构:用户需求改写硬件消费底层逻辑

无损流媒体的全民化,带来的不仅是用户规模的增长,更是整个消费市场对影音体验的认知革命。此前很长一段时间,普通消费者对音频的需求停留在“能听就行”,HiFi、无损、全景声被贴上“发烧友玄学”标签,仅有极少数人愿意为高品质影音付费。而无损内容的全民普及,让上亿普通用户首次感受到高保真影音的魅力,用户的听音观、消费观发生了根本性转变。

用户群体的全面扩容,彻底改写了HiFi消费的主力人群。中国音像与数字出版协会报告显示,2025年国内无损音频用户中,18-30岁Z世代占比超60%,成为核心消费群体。与传统中老年发烧友不同,年轻用户以流媒体为内容核心入口,对无损影音的需求覆盖通勤、居家、车载等全场景,不再局限于单一的听音室。这种用户结构的变化,倒逼硬件厂商从“服务小众发烧友”转向“服务亿级普通用户”。

用户群体的全面扩容,彻底改写了HiFi消费的主力人群。中国音像与数字出版协会报告显示,2025年国内无损音频用户中,18-30岁Z世代占比超60%,成为核心消费群体。与传统中老年发烧友不同,年轻用户以流媒体为内容核心入口,对无损影音的需求覆盖通勤、居家、车载等全场景,不再局限于单一的听音室。这种用户结构的变化,倒逼硬件厂商从“服务小众发烧友”转向“服务亿级普通用户”。

消费决策逻辑的转变,让“无损支持”成为硬件选型的核心指标。奥维云网数据显示,2026年一季度,国内消费者购买影音硬件时,“无损音频解码、沉浸式音频适配、无损传输能力”的关注度,首次超过品牌、价格、外观等传统因素,成为排名第一的决策指标。与之对应,支持无损解码的智能电视销量占比突破85%,高清无损TWS耳机销量占比突破40%,带无损串流功能的桌面HiFi设备销量同比增长120%,成为影音市场增长最快的赛道。

消费决策逻辑的转变,让“无损支持”成为硬件选型的核心指标。奥维云网数据显示,2026年一季度,国内消费者购买影音硬件时,“无损音频解码、沉浸式音频适配、无损传输能力”的关注度,首次超过品牌、价格、外观等传统因素,成为排名第一的决策指标。与之对应,支持无损解码的智能电视销量占比突破85%,高清无损TWS耳机销量占比突破40%,带无损串流功能的桌面HiFi设备销量同比增长120%,成为影音市场增长最快的赛道。

同时,全场景无损体验的需求,打破了传统硬件的品类边界。消费者不再满足于单一设备的无损播放,而是追求手机、耳机、音箱、家庭影院、车载系统的无缝串流,这彻底颠覆了传统行业“单品类独立研发”的逻辑,倒逼厂商实现跨品类技术适配与生态打通。

内容倒逼硬件:全赛道技术升级重构行业格局

如果说此前影音硬件的升级是厂商主导的“参数内卷”,那幺2025年末到2026年的硬件变革,则是内容端倒逼的“底层技术重构”,从便携音频到车载影音,全赛道都迎来了颠覆性的技术升级。

1. 便携音频:突破蓝牙瓶颈,无损无线成核心竞争力

长期以来,蓝牙带宽的天花板,是便携设备实现无损传输的最大痛点,导致“无损内容,有损播放”的尴尬局面。2025年末至2026年,这一瓶颈被彻底打破。高通XPAN技术、华为星闪2.0技术,以及国内迭代升级的L2HC、LHDC协议,均实现了24bit/192kHz母带级音频的稳定无线传输,同时兼顾低延迟与低功耗,让便携设备彻底告别“蓝牙=有损”的标签。

2026年CES、AWE展会上,头部品牌推出的新一代TWS耳机,均将无损解码与高清无线传输作为核心卖点,甚至入门级机型都开始适配无损编解码。与此同时,旗舰手机普遍搭载独立HiFi音频芯片,中端机型也加入高性能音频DSP,手机不再是无损音质的短板,而是成为便携无损影音的核心入口。

2. 家用HiFi:流媒体适配成标配,一体机迎来爆发

传统HiFi行业长期以分体式CD机、解码、功放为核心,入门门槛极高,受众局限于发烧友。而无损流媒体的普及,彻底改变了这个赛道的玩法。2025年末至2026年,带网络串流功能的解码耳放一体机、有源音箱、数字播放器,成为HiFi市场的绝对主流。

头部品牌新品均标配Roon Ready、Qplay3.0、AirPlay2等无损串流协议,甚至直接内置主流流媒体平台,用户无需复杂搭配与接线,即可播放母带级无损音乐,大幅降低了HiFi入门门槛。中国电子音响行业协会预测,2026年中国高保真音响市场规模将达98.2亿元,其中流媒体集成设备贡献了超60%的增量。国产HiFi品牌也迎来爆发,飞傲、拓品等品牌凭借高性价比流媒体一体机,在市场中抢占了大量份额。

3. 家庭影院:沉浸式无损音频从选配到入门标配

无损流媒体的普及,同时推动了沉浸式全景声内容的全民化。2026年,国内主流视频平台全景声内容存量突破10万小时,新上线剧集、电影100%支持杜比全景声,内容端的爆发直接倒逼家庭影院硬件全面升级。

中高端AV功放普遍升级至9.1.6以上全景声解码通道,杜比全景声FlexConnect技术成为标配,通过AI算法自动校准声场,大幅降低全景声系统搭建门槛;入门级功放也开始标配5.1.2全景声解码,彻底告别“双声道入门”时代。同时,无线全景声Soundbar、无线环绕套装迎来爆发,无需复杂布线即可实现无损全景声回放,成为普通家庭的首选。2026年,中国家庭影院设备市场规模预计突破118亿元,同比增长15%,迎来从“可选消费”到“居家刚需”的转折。

4. 车载影音:新能源爆发,无损影音成豪华标配

2025年末至2026年,新能源汽车的智能化竞争从续航、智驾转向座舱体验,无损影音成为核心竞争力,也成为影音行业最重要的第二增长曲线。

IDC数据显示,2023年中国搭载高解析音频系统的乘用车销量达286万辆,预计2026年将攀升至612万辆,年复合增长率达28.9%。2026年一季度,新上市新能源车型中,支持无损解码与全景声的车型占比已突破95%。旗舰车型普遍搭载20个以上扬声器与16通道以上独立功放,配合头追式空间音频技术,让车厢成为移动的沉浸式影音空间。

狂欢背后:行业变局与待解挑战

无损流媒体的全民化,为影音行业带来了前所未有的增量,但狂欢背后,行业也面临着诸多亟待解决的挑战。

首先是行业洗牌加速,马太效应愈发明显。无损普及大幅拉高了硬件技术门槛,厂商不仅要做好硬件本身,还要完成流媒体适配、编解码优化、算法研发等全链路布局,这对中小品牌的研发与供应链能力提出了极高要求。2025年以来,国内已有数十家中小影音厂商退出市场,行业集中度持续提升。

其次是标准混乱与“伪无损”乱象仍存。目前无损音频领域存在FLAC、ALAC等多种格式,沉浸式音频有杜比全景声、IAMF等多重标准,格式混乱不仅给用户带来选择困难,也增加了厂商的适配成本。同时,部分平台与厂商的“伪无损”虚假宣传,仍在损害消费者权益,行业规范的全面落地仍需时间。

最后是供需两端的适配鸿沟仍未填平。很多普通用户虽能接触无损内容,却用入门级设备播放,根本无法感受到无损音质的提升,形成“内容过剩,硬件不足”的鸿沟。同时,普通用户对无损影音的认知仍有不足,行业的用户教育仍需持续补位。

终局与未来:HiFi的大众化,是新生而非消亡

很多人认为,无损流媒体的全民化会让传统HiFi行业消亡。但事实恰恰相反,无损流媒体的普及,让HiFi走出了小众圈层,走进了千家万户,为行业带来了有史以来最大的增量市场。

2026年,我们正站在影音行业的全新起点。内容端的全民化无损,正持续倒逼硬件行业的技术创新,全赛道的升级正在加速。未来,随着AI技术的持续赋能、无线传输技术的不断突破、行业标准的逐步规范,无损影音将彻底融入普通人的生活,成为全场景的标配。

对于影音行业而言,这不是一场颠覆,而是一次新生。坚持技术创新、以用户体验为核心的品牌,将在这场全民化浪潮中迎来全新机遇;固步自封、沉迷情怀炒作的品牌,终将被时代淘汰。无损流媒体的全民化,终将让“人人都能享受HiFi”的愿景,成为现实。