早上通勤打開音樂App,無需頂級會員就能暢聽24bit/192kHz母帶級無損音樂;下班回家,4K杜比視界+全景聲影視內容早已成為劇集標配,甚至體育賽事直播都實現了沉浸式音視頻全覆蓋。這不是HiFi發燒友的專屬日常,而是2025年末到2026年全球影音市場最普遍的消費場景。

隨着母帶級無損內容從高端會員特權下沉至流媒體基礎服務,無損流媒體正式告別「小眾發燒」標籤,迎來全民化普及拐點。這場由內容端發起的革命,正以不可逆的態勢,倒逼整個影音硬件行業完成技術升級與格局重構。

隨着母帶級無損內容從高端會員特權下沉至流媒體基礎服務,無損流媒體正式告別「小眾發燒」標籤,迎來全民化普及拐點。這場由內容端發起的革命,正以不可逆的態勢,倒逼整個影音硬件行業完成技術升級與格局重構。

拐點已至:無損流媒體徹底告別小眾圈層

早在2021年,Apple Music就率先推出無損音頻服務,但此後數年,無損內容始終困於發燒友圈層,內容供給有限、訂閱門檻過高、傳輸帶寬受限、用戶認知不足四大壁壘,阻礙了其全民化進程。2025年末至2026年,產業端全方位突破逐一打破這些壁壘,無損流媒體迎來爆髮式增長。

內容供給側的擴容與門檻下沉,是這場變革的核心驅動力。國內市場,騰訊音樂、網易雲音樂、咪咕音樂三大平台合計佔據超85%市場份額,2025年末集體完成無損內容庫升級:截至2026年一季度,騰訊音樂Hi-Res無損專區曲庫突破億級,網易雲音樂將Hi-Res音質從付費專屬下放至免費用戶可體驗,咪咕音樂推出免流無損播放服務,徹底打破價格壁壘。海外市場,Spotify向全球Premium訂閱者開放CD級無損服務,Tidal全面轉向Hi-Res FLAC格式,大幅下調訂閱價格,將母帶級、全景聲內容納入基礎訂閱。

內容供給側的擴容與門檻下沉,是這場變革的核心驅動力。國內市場,騰訊音樂、網易雲音樂、咪咕音樂三大平台合計佔據超85%市場份額,2025年末集體完成無損內容庫升級:截至2026年一季度,騰訊音樂Hi-Res無損專區曲庫突破億級,網易雲音樂將Hi-Res音質從付費專屬下放至免費用戶可體驗,咪咕音樂推出免流無損播放服務,徹底打破價格壁壘。海外市場,Spotify向全球Premium訂閱者開放CD級無損服務,Tidal全面轉向Hi-Res FLAC格式,大幅下調訂閱價格,將母帶級、全景聲內容納入基礎訂閱。

技術端的降本增效,解決了無損內容供給的「最後一公里」。2025年末商用落地的神經音頻編解碼技術,通過AI工具可快速完成存量內容的無損化修復與全景聲升級,將傳統製作成本降低90%以上,讓中小內容方、UGC創作者也能低成本生產無損內容。同時,5G-A網絡規模化商用與千兆寬帶家庭滲透率提升,徹底解決了母帶級內容的傳輸瓶頸,為全場景無損串流提供了基礎設施支撐。

政策端的規範引導,為行業發展保駕護航。2025年,國家廣電總局、中國電子音響行業協會先後發佈高解析度音頻相關規範,明確無損音頻核心參數標準,遏制「偽無損」亂象,為用戶消費築牢信任基礎。

政策端的規範引導,為行業發展保駕護航。2025年,國家廣電總局、中國電子音響行業協會先後發佈高解析度音頻相關規範,明確無損音頻核心參數標準,遏制「偽無損」亂象,為用戶消費築牢信任基礎。

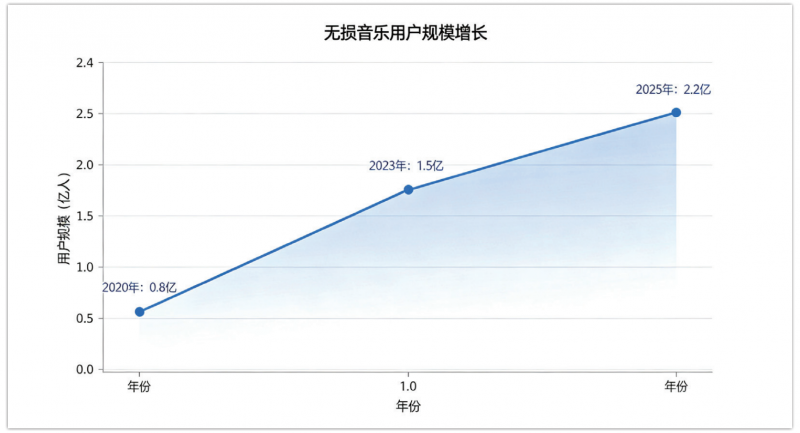

多方合力下,無損流媒體用戶規模迎來爆發。艾瑞諮詢數據顯示,2025年末中國無損音樂月活用戶突破2億,市場規模達86億元,預計2026年將突破110億元,年複合增長率維持在25%以上。用戶的聽音習慣一旦完成從有損到無損的升級,便再難退回,這也直接推動了影音硬件行業的底層重構。

認知重構:用戶需求改寫硬件消費底層邏輯

無損流媒體的全民化,帶來的不僅是用戶規模的增長,更是整個消費市場對影音體驗的認知革命。此前很長一段時間,普通消費者對音頻的需求停留在「能聽就行」,HiFi、無損、全景聲被貼上「發燒友玄學」標籤,僅有極少數人願意為高品質影音付費。而無損內容的全民普及,讓上億普通用戶首次感受到高保真影音的魅力,用戶的聽音觀、消費觀發生了根本性轉變。

用戶群體的全面擴容,徹底改寫了HiFi消費的主力人群。中國音像與數字出版協會報告顯示,2025年國內無損音頻用戶中,18-30歲Z世代佔比超60%,成為核心消費群體。與傳統中老年發燒友不同,年輕用戶以流媒體為內容核心入口,對無損影音的需求覆蓋通勤、居家、車載等全場景,不再局限於單一的聽音室。這種用戶結構的變化,倒逼硬件廠商從「服務小眾發燒友」轉向「服務億級普通用戶」。

用戶群體的全面擴容,徹底改寫了HiFi消費的主力人群。中國音像與數字出版協會報告顯示,2025年國內無損音頻用戶中,18-30歲Z世代佔比超60%,成為核心消費群體。與傳統中老年發燒友不同,年輕用戶以流媒體為內容核心入口,對無損影音的需求覆蓋通勤、居家、車載等全場景,不再局限於單一的聽音室。這種用戶結構的變化,倒逼硬件廠商從「服務小眾發燒友」轉向「服務億級普通用戶」。

消費決策邏輯的轉變,讓「無損支持」成為硬件選型的核心指標。奧維雲網數據顯示,2026年一季度,國內消費者購買影音硬件時,「無損音頻解碼、沉浸式音頻適配、無損傳輸能力」的關注度,首次超過品牌、價格、外觀等傳統因素,成為排名第一的決策指標。與之對應,支持無損解碼的智能電視銷量佔比突破85%,高清無損TWS耳機銷量佔比突破40%,帶無損串流功能的桌面HiFi設備銷量同比增長120%,成為影音市場增長最快的賽道。

消費決策邏輯的轉變,讓「無損支持」成為硬件選型的核心指標。奧維雲網數據顯示,2026年一季度,國內消費者購買影音硬件時,「無損音頻解碼、沉浸式音頻適配、無損傳輸能力」的關注度,首次超過品牌、價格、外觀等傳統因素,成為排名第一的決策指標。與之對應,支持無損解碼的智能電視銷量佔比突破85%,高清無損TWS耳機銷量佔比突破40%,帶無損串流功能的桌面HiFi設備銷量同比增長120%,成為影音市場增長最快的賽道。

同時,全場景無損體驗的需求,打破了傳統硬件的品類邊界。消費者不再滿足於單一設備的無損播放,而是追求手機、耳機、音箱、家庭影院、車載系統的無縫串流,這徹底顛覆了傳統行業「單品類獨立研發」的邏輯,倒逼廠商實現跨品類技術適配與生態打通。

內容倒逼硬件:全賽道技術升級重構行業格局

如果說此前影音硬件的升級是廠商主導的「參數內卷」,那幺2025年末到2026年的硬件變革,則是內容端倒逼的「底層技術重構」,從便攜音頻到車載影音,全賽道都迎來了顛覆性的技術升級。

1. 便攜音頻:突破藍牙瓶頸,無損無線成核心競爭力

長期以來,藍牙帶寬的天花板,是便攜設備實現無損傳輸的最大痛點,導致「無損內容,有損播放」的尷尬局面。2025年末至2026年,這一瓶頸被徹底打破。高通XPAN技術、華為星閃2.0技術,以及國內迭代升級的L2HC、LHDC協議,均實現了24bit/192kHz母帶級音頻的穩定無線傳輸,同時兼顧低延遲與低功耗,讓便攜設備徹底告別「藍牙=有損」的標籤。

2026年CES、AWE展會上,頭部品牌推出的新一代TWS耳機,均將無損解碼與高清無線傳輸作為核心賣點,甚至入門級機型都開始適配無損編解碼。與此同時,旗艦手機普遍搭載獨立HiFi音頻芯片,中端機型也加入高性能音頻DSP,手機不再是無損音質的短板,而是成為便攜無損影音的核心入口。

2. 家用HiFi:流媒體適配成標配,一體機迎來爆發

傳統HiFi行業長期以分體式CD機、解碼、功放為核心,入門門檻極高,受眾局限於發燒友。而無損流媒體的普及,徹底改變了這個賽道的玩法。2025年末至2026年,帶網絡串流功能的解碼耳放一體機、有源音箱、數字播放器,成為HiFi市場的絕對主流。

頭部品牌新品均標配Roon Ready、Qplay3.0、AirPlay2等無損串流協議,甚至直接內置主流流媒體平台,用戶無需複雜搭配與接線,即可播放母帶級無損音樂,大幅降低了HiFi入門門檻。中國電子音響行業協會預測,2026年中國高保真音響市場規模將達98.2億元,其中流媒體集成設備貢獻了超60%的增量。國產HiFi品牌也迎來爆發,飛傲、拓品等品牌憑藉高性價比流媒體一體機,在市場中搶佔了大量份額。

3. 家庭影院:沉浸式無損音頻從選配到入門標配

無損流媒體的普及,同時推動了沉浸式全景聲內容的全民化。2026年,國內主流視頻平台全景聲內容存量突破10萬小時,新上線劇集、電影100%支持杜比全景聲,內容端的爆發直接倒逼家庭影院硬件全面升級。

中高端AV功放普遍升級至9.1.6以上全景聲解碼通道,杜比全景聲FlexConnect技術成為標配,通過AI算法自動校準聲場,大幅降低全景聲系統搭建門檻;入門級功放也開始標配5.1.2全景聲解碼,徹底告別「雙聲道入門」時代。同時,無線全景聲Soundbar、無線環繞套裝迎來爆發,無需複雜布線即可實現無損全景聲回放,成為普通家庭的首選。2026年,中國家庭影院設備市場規模預計突破118億元,同比增長15%,迎來從「可選消費」到「居家剛需」的轉折。

4. 車載影音:新能源爆發,無損影音成豪華標配

2025年末至2026年,新能源汽車的智能化競爭從續航、智駕轉向座艙體驗,無損影音成為核心競爭力,也成為影音行業最重要的第二增長曲線。

IDC數據顯示,2023年中國搭載高解析音頻系統的乘用車銷量達286萬輛,預計2026年將攀升至612萬輛,年複合增長率達28.9%。2026年一季度,新上市新能源車型中,支持無損解碼與全景聲的車型佔比已突破95%。旗艦車型普遍搭載20個以上揚聲器與16通道以上獨立功放,配合頭追式空間音頻技術,讓車廂成為移動的沉浸式影音空間。

狂歡背後:行業變局與待解挑戰

無損流媒體的全民化,為影音行業帶來了前所未有的增量,但狂歡背後,行業也面臨著諸多亟待解決的挑戰。

首先是行業洗牌加速,馬太效應愈發明顯。無損普及大幅拉高了硬件技術門檻,廠商不僅要做好硬件本身,還要完成流媒體適配、編解碼優化、算法研發等全鏈路布局,這對中小品牌的研發與供應鏈能力提出了極高要求。2025年以來,國內已有數十家中小影音廠商退出市場,行業集中度持續提升。

其次是標準混亂與「偽無損」亂象仍存。目前無損音頻領域存在FLAC、ALAC等多種格式,沉浸式音頻有杜比全景聲、IAMF等多重標準,格式混亂不僅給用戶帶來選擇困難,也增加了廠商的適配成本。同時,部分平台與廠商的「偽無損」虛假宣傳,仍在損害消費者權益,行業規範的全面落地仍需時間。

最後是供需兩端的適配鴻溝仍未填平。很多普通用戶雖能接觸無損內容,卻用入門級設備播放,根本無法感受到無損音質的提升,形成「內容過剩,硬件不足」的鴻溝。同時,普通用戶對無損影音的認知仍有不足,行業的用戶教育仍需持續補位。

終局與未來:HiFi的大眾化,是新生而非消亡

很多人認為,無損流媒體的全民化會讓傳統HiFi行業消亡。但事實恰恰相反,無損流媒體的普及,讓HiFi走出了小眾圈層,走進了千家萬戶,為行業帶來了有史以來最大的增量市場。

2026年,我們正站在影音行業的全新起點。內容端的全民化無損,正持續倒逼硬件行業的技術創新,全賽道的升級正在加速。未來,隨着AI技術的持續賦能、無線傳輸技術的不斷突破、行業標準的逐步規範,無損影音將徹底融入普通人的生活,成為全場景的標配。

對於影音行業而言,這不是一場顛覆,而是一次新生。堅持技術創新、以用戶體驗為核心的品牌,將在這場全民化浪潮中迎來全新機遇;固步自封、沉迷情懷炒作的品牌,終將被時代淘汰。無損流媒體的全民化,終將讓「人人都能享受HiFi」的願景,成為現實。